NCER

#InvestEU: Pelan Pelaburan Juncker dinilai oleh Bruegel pemikir selepas tahun pertama beroperasi

Dengan Pelan Juncker, Suruhanjaya Eropah bercadang untuk menyokong projek-projek berisiko berharga dengan mengembangkan kapasiti risiko Bank Pelaburan Eropah (EIB). Grégory Claeys dan Alvaro Leandro, daripada Bruegel pemikir, tanya adakah Dana Eropah untuk Pelaburan Strategik benar-benar digunakan untuk membiayai projek 'tambahan'? Penulis mencadangkan cara-cara di mana rancangan itu dapat meningkatkan 'nilai tambah' dan menyokong lebih banyak projek berisiko tinggi dan pulangan tinggi.

Dengan Pelan Juncker, Suruhanjaya Eropah bercadang untuk menyokong projek-projek berisiko berharga dengan mengembangkan kapasiti risiko Bank Pelaburan Eropah (EIB). Grégory Claeys dan Alvaro Leandro, daripada Bruegel pemikir, tanya adakah Dana Eropah untuk Pelaburan Strategik benar-benar digunakan untuk membiayai projek 'tambahan'? Penulis mencadangkan cara-cara di mana rancangan itu dapat meningkatkan 'nilai tambah' dan menyokong lebih banyak projek berisiko tinggi dan pulangan tinggi.

Suruhanjaya Eropah dan EIB baru-baru ini diterbitkan beberapa maklumat tentang kemajuan 'Pelan Pelaburan untuk Eropah', selepas satu tahun operasinya. pelan yang dipanggil Juncker, sambutan Suruhanjaya Eropah kepada defisit pelaburan menjejaskan Eropah sejak awal krisis, telah diluluskan secara rasmi pada Jun 2015 dan Kumpulan Wang Eropah bagi Pelaburan Strategik (EFSI) dilancarkan serta-merta selepas. Walau bagaimanapun, memandangkan keterdesakan keadaan pelaburan di Eropah, pra-kelulusan projek telah bermula pada April 2015 di peringkat EIB, dalam usaha untuk mempercepatkan pengenalan rancangan itu.

Apa rancangan sekali lagi?

Ciri-ciri utama pelan ini adalah dengan menggunakan sebahagian kecil daripada bajet EU sebagai jaminan untuk projek EIB yang akan menjadi lebih berisiko dan lebih inovatif daripada orang-orang biasa. Projek-projek ini akan dilabel 'projek EFSI' dan akan menjana sejumlah € 315 bilion pelaburan dalam tempoh tiga tahun akan datang melalui leverage dan pembiayaan bersama. Idea asal di belakang rancangan itu adalah untuk menolak EIB: 1) untuk membiayai projek-projek yang lebih berisiko berharga tidak mendapat pembiayaan hari ini, dan 2) bersetuju menerima pendirian junior berkenaan dengan bersama-pembiaya untuk mengurangkan risiko yang diambil oleh pelabur swasta bagi untuk meningkatkan peluang untuk menarik mereka. Sumber yang digunakan untuk jaminan datang dari rombakan belanjawan Kesatuan Eropah dari 2015 untuk 2020 dan sebahagian besarnya diambil dari Horizon 2020 (iaitu penyelidikan dan inovasi) dan garis bersambung kemudahan Eropah (iaitu infrastruktur pengangkutan) bajet.

Di manakah kita berdiri selepas satu tahun?

Sejak rancangan itu mendapat dijalankan, € 11.2bn bernilai projek telah diluluskan, pada mulanya oleh EIB di bawah kawalan Suruhanjaya dan, apabila ia akhirnya ditubuhkan pada awal 2016, oleh Jawatankuasa Pelaburan EFSI, yang bertanggungjawab untuk memberikan sokongan Jaminan EU selaras dengan garis panduan pelaburan EFSI: € 7.8bn bagi projek-projek infrastruktur dan inovasi EFSI dilabelkan dibiayai oleh EIB langsung, dan € 3.4bn untuk pembiayaan PKS melalui Dana pelaburan Eropah (EIF). Pelan Juncker yang berlepas telah agak perlahan memandangkan rancangan itu meramalkan EIB mengagihkan € 60bn dalam tempoh tiga tahun, iaitu € 20bn / tahun, yang kita masih agak jauh dari untuk tahun pertama. kadar ini perlu dipercepatkan jika Presiden Juncker mahu memenuhi janji awal beliau.

Mengenai pelaburan EFSI dilakukan melalui Dana Pelaburan Eropah (EIF), pada hari ini mereka terdiri daripada perjanjian 165 untuk pembiayaan PKS dan mengambil terutamanya bentuk COSME (Daya Saing Perusahaan dan PKS) dan perjanjian InnovFin, dua program EU diperkenalkan selaras dengan Rangka Kerja Kewangan EU Multiannual baru dalam 2014. COSME menawarkan kedua-dua jaminan kepada institusi kewangan bagi mereka untuk menyediakan pembiayaan kepada PKS, dan modal berisiko kepada dana ekuiti melabur dalam PKS, sementara InnovFin menawarkan jaminan dan pinjaman yang disokong oleh dana Horizon 2020 untuk menyokong pelaburan penyelidikan dan inovasi. Oleh itu, idea ini adalah untuk menggunakan Pelan Juncker EU Jaminan bajet untuk memperluaskan program-program. Sebelum pakai Pelan Pelaburan, dana khusus untuk program-program ini dalam bajet EU telah terhad kepada € 2.3bn lebih enam tahun (2014-20) untuk COSME, dan € 2.7bn untuk Innovfin dalam tempoh yang sama. Menggunakan EU Jaminan bajet itu akan membolehkan saiz program-program untuk meningkatkan dengan ketara. Secara teori, ini seolah-olah seperti idea yang baik yang boleh menyekat pelaburan dalam PKS dan dalam projek-projek inovasi. Walau bagaimanapun, memandangkan pengenalan yang baru-baru ini program-program ini, ia masih terlalu awal untuk menilai jika ini merupakan penggunaan yang baik EU Jaminan bajet.

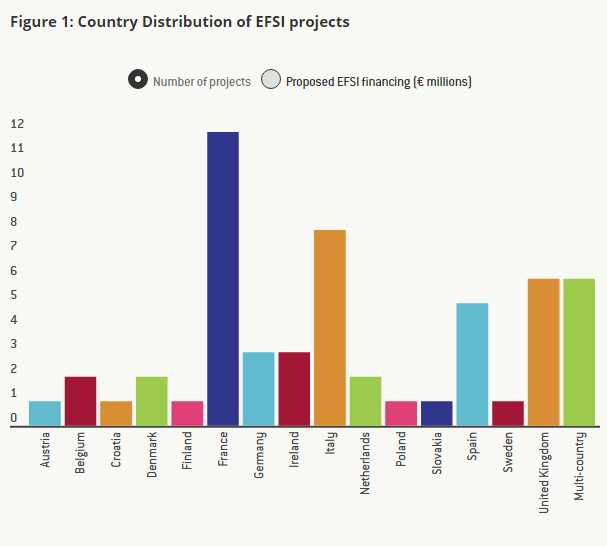

Beralih kepada infrastruktur dan inovasi projek EFSI, yang mewakili sebahagian besar daripada rancangan itu, menurut Suruhanjaya, projek 57 telah diluluskan setakat ini tetapi lanjut boleh didapati di laman web EIB itu hanya 55 daripada mereka.

Adakah EFSI projek 'tambahan'?

Untuk menilai kemajuan Pelan Juncker mengenai projek-projek infrastruktur dan inovasi, mari kita melihat dengan lebih dekat pada butir-butir setiap projek EFSI diluluskan dalam tahun pertama.

Rancangan ini akan berjaya meningkatkan pelaburan di Eropah hanya jika ia membolehkan projek berharga tetapi berisiko pada masa ini tidak dapat memperoleh dana. Di samping itu, memandangkan biaya peluang yang timbul dari pengambilan wang dari program penyelidikan dan inovasi (R&I) utama EU dan pengangkutan infrastruktur, menggunakan sumber anggaran EU untuk menjamin beberapa projek EIB tertentu dibenarkan hanya jika menjurus kepada pelaburan 'tambahan'.

Seperti yang dijelaskan dalam Pasal 5 peraturan EFSI, projek adalah dianggap tambahan jika mereka "tidak telah dijalankan (...), atau tidak ke tahap yang sama, oleh EIB (...) tanpa sokongan EFSI". Selain itu, peraturan yang menyatakan bahawa "projek yang disokong oleh EFSI hendaklah biasanya mempunyai profil risiko yang lebih tinggi daripada projek yang disokong oleh operasi normal EIB". Cara terbaik untuk menilai ketambahan projek itu akan tahu profil risiko setiap projek EFSI.

Walau bagaimanapun, maklumat yang diberikan mengenai setiap projek tidak terperinci pada semua dan secara amnya terdiri daripada nama projek itu, penerangan ringkas, jumlah wang yang dilaburkan oleh EIB, jumlah kos projek dan beberapa penilaian sosial dan alam sekitar projek. Memandangkan maklumat semasa yang disediakan oleh EIB pada setiap projek, ia tidak mungkin untuk terus menilai profil risiko mereka.

Walau bagaimanapun, kami cuba untuk menentukan menggunakan alternatif - walaupun diakui tidak sempurna - kaedah, sama ada projek-projek ini adalah 'tambahan', atau sekurang-kurangnya jika mereka adalah berbeza, yang lebih inovatif dan lebih berisiko daripada projek-projek yang biasa dibiayai oleh EIB, dan oleh itu sama ada lencongan dana bajet EU adalah wajar.

Dengan penerangan ringkas dan nama setiap projek, kita mencari projek yang sama dibiayai oleh EIB luar Pelan Pelaburan, dan kami diklasifikasikan mereka kepada empat kategori: projek-projek yang mana kita dapat mencari projek EIB biasa dengan tahap persamaan , projek-projek yang mana kita dapat mencari projek EIB dengan tahap rendah sahaja persamaan, projek-projek yang mana kita tidak dapat mencari projek EIB yang sama, dan projek-projek yang mana tidak maklumat yang cukup disediakan.

Salah satu projek Pelan Pelaburan adalah pelebaran lebuh raya A6 antara Wiesloch-Rauenberg dan Weinsberg, di Jerman (sebanyak lima projek EFSI melibatkan pelaburan di lebuh raya). Kami mendapati projek yang sama yang telah dibiayai oleh EIB dalam 2013: pelebaran lebuh raya A9 di Belanda. Contoh lain adalah ladang-ladang angin: terdapat empat projek EFSI melibatkan ladang-ladang angin luar pesisir, dan dua tempatan; projek Sementara itu, EIB telah dibiayai yang membabitkan kedua-dua jenis ladang angin pada masa lalu (di sini adalah satu contoh sebuah ladang angin luar pesisir dibiayai oleh EIB, dan di sini adalah salah satu daripada ladang angin daratan). Sekali lagi, semasa ia adalah benar bahawa projek-projek yang kelihatan serupa tidak semestinya melibatkan risiko yang sama untuk EIB, kita tidak mempunyai maklumat untuk menilai ini. Oleh itu apabila dua projek melibatkan pembiayaan aktiviti hampir sama dan tidak ada maklumat lanjut mengenai jenis pembiayaan, maka kita dikira mereka sebagai sangat serupa.

Salah satu contoh projek Pelan Pelaburan yang mana kita hanya boleh mencari projek EIB dengan persamaan 'rendah' adalah projek IMPAX iklim Property Fund II, yang melibatkan pembiayaan dana yang membeli, renovates dan menjual bangunan komersial di UK. Walaupun kita dapat mencari projek EIB melibatkan pemulihan bangunan kediaman atau awam banyak, kami tidak dapat mencari mana-mana bangunan komersial yang melibatkan. Inilah sebabnya mengapa kita dikira projek-projek seperti mempunyai persamaan 'rendah'.

Daripada projek 55 yang diluluskan setakat ini yang mana kita mempunyai butiran, hanya ada satu projek yang mana kami tidak dapat mencari mana-mana projek EIB sama, walaupun lebih kurang sama: Projek ECOTITANIUM, yang melibatkan pembinaan loji perindustrian Eropah pertama untuk mengitar semula dan semula mencairkan penerbangan gred sekerap titanium logam.

Keputusan analisis kami boleh dilihat dalam Rajah 3 atas: daripada projek 55 EFSI kita mendapati projek bukan EFSI EIB hampir sama untuk 42 daripada mereka; untuk 10 daripada mereka kita mendapati projek EIB yang tidak agak sama, dan hanya satu kami tidak dapat mencari mana-mana projek EIB sama. Untuk salah satu daripada projek-projek 55, kami tidak mempunyai maklumat yang cukup untuk menilai persamaan dengan projek EIB lalu.

Seperti yang telah disebutkan, walaupun projek-projek yang hampir sama dengan projek EIB sebelumnya, ia adalah mungkin - dan EIB mendakwa bahawa ini memang kes itu - bahawa projek EFSI lebih berisiko, sama ada kerana risiko intrinsik projek, atau kerana EIB mempunyai kedudukan yang lebih junior daripada biasa, atau kerana kematangan pinjaman adalah lebih lama daripada biasa. Tetapi maklumat yang terhad pada masa ini tidak membenarkan kami untuk mengesahkan bahawa. Walau bagaimanapun, kami percaya bahawa, terutama sejak dana bajet EU digunakan untuk Rancangan dan bahawa terdapat beberapa kos lepas yang terlibat dalam rombakan dana daripada Horizon 2020 dan Sambungan Eropah projek kemudahan untuk dana jaminan projek EFSI, adalah penting bagi Suruhanjaya dan EIB untuk menunjukkan bahawa projek-projek ini adalah 'tambahan' dan mewajarkan manfaat daripada jaminan. Ini adalah penting kerana mungkin ada insentif untuk memberi label EFSI untuk projek-projek yang akan dilakukan anyway oleh EIB dalam ketiadaan pelan: untuk EIB mendapat manfaat daripada jaminan tambahan pelaburan mereka dan bagi Suruhanjaya Eropah untuk menjana berjanji € 315 bilion dalam pelaburan melalui projek-projek EFSI tempoh tiga tahun.

Menurut peraturan EFSI itu, EIB dan Suruhanjaya sepatutnya melaporkan setiap tahun kepada Parlimen Eropah dan Majlis mengenai kemajuan Pelan Pelaburan dan butiran projek EFSI dan khususnya ke atas profil risiko mereka dan ketambahan mereka. Kami menggesa Parlimen Eropah dan negara-negara anggota EU berwaspada dan untuk memegang EIB dan Suruhanjaya bertanggungjawab kepada bagaimana dana bajet EU digunakan. Projek-projek ini perlu terutamanya telus untuk menunjukkan bahawa mereka adalah ketara lebih berisiko daripada projek-projek yang EIB biasanya akan membiayai, yang merupakan motivasi untuk menggunakan bajet EU di tempat pertama.

Pelan Juncker logik perlu dihidupkan di kepala

Secara umum, walaupun kita tidak kagum dengan tahun pertama Rancangan Juncker yang diberikan maklumat yang ada semasa mengenai projek-projek EFSI, kita masih percaya bahawa beberapa idea-idea di sebalik rancangan itu boleh menjadi sangat berguna dalam merangsang pelaburan di Eropah melalui EIB . Jika EFSI boleh mengakibatkan perubahan budaya yang mendalam di EIB, ia akan menjadi satu perubahan dialu-alukan dan boleh meningkatkan pelaburan di Eropah. Tetapi untuk itu berlaku, dua perkara akan berlaku.

Pertama, EFSI hanya boleh digunakan untuk projek-projek benar-benar inovatif dan berisiko yang tidak boleh mencari pembiayaan pada masa ini kerana kegagalan pasaran (myopia jangka panjang pelabur, penghindaran risiko terlalu besar di pihak pelabur swasta, dipandang ringan rentas sempadan luaran positif beberapa pelaburan infrastruktur, dan lain-lain). Bagi projek-projek ini, EIB juga perlu bersedia untuk mengambil kerugian pertama untuk menarik pelabur swasta sebagai co-pembiaya.

Kedua, dan mungkin yang lebih penting, idea pengganda yang tinggi adalah satu yang baik tetapi ia tidak digunakan di tempat yang betul. Sasaran 'multiplier' tinggi pelan Juncker itu, x15 (yang boleh dihuraikan dalam x3 melalui leverage EIB melalui hutang dan x5 melalui pembiayaan bersama), terutamanya direka sedemikian rupa kerana sempena daripada jumlah yang terhad dana yang ada untuk pelan dan janji awal yang telah dibuat oleh Presiden Juncker pada Julai 2014 untuk meningkatkan pelaburan di Eropah oleh € 300 bilion dalam tempoh tiga tahun.

Malah, projek EFSI berisiko dan inovatif boleh lebih mudah menarik pelabur swasta sebagai co-pembiaya jika syer itu EIB daripada pembiayaan projek ini adalah lebih tinggi daripada hari ini (atau setara, jika pengganda pembiayaan bersama adalah lebih rendah). Sebaliknya, EIB perlu membiayai bahagian yang lebih kecil setiap berisiko rendah projek bukan EFSI yang biasa untuk mengelakkan menyesakkan pelabur swasta - dan pelabur institusi khususnya - terutamanya dalam persekitaran kadar faedah yang rendah. Misalnya, dalam sampel kecil kami, bahagian EIB dalam jumlah pelaburan adalah 27.7% untuk projek-projek EFSI vs 48 peratus bagi projek-projek bukan EFSI sama. Nombor ini mungkin tidak betul-betul wakil memandangkan bilangan kecil projek yang mana kita mempunyai data, tetapi ia adalah lebih kurang konsisten dengan rancangan untuk memaksimumkan pengganda (x3.7 untuk pembiayaan bersama, bukan x5). Walau bagaimanapun, dalam jangka masa panjang, ini mungkin tidak strategi yang betul untuk menarik pelaburan swasta dalam projek-projek berisiko.

Satu cara untuk lebih baik menggunakan kunci kira-kira EIB untuk meningkatkan pelaburan di Eropah akan bagi EIB untuk menjadikan strategi Rancangan Juncker pada kepalanya. EIB perlu mengurangkan bahagian dalam projek-projek 'tradisional' dari antara satu pertiga dan setengah masa ini kepada satu perlima, dan harus bertindak lebih sebagai penyelaras untuk mencari lebih banyak bersama-pembiaya (daripada sektor swasta tetapi juga dari bank pembangunan awam yang lain) , manakala meningkatkan saiz tiketnya yang berkaitan dengan kedudukan junior dalam projek-projek pulangan tinggi yang berisiko tinggi. The 'multiplier' untuk jumlah kunci kira-kira EIB akan menjadi lebih besar dan boleh memberi rangsangan sebenar untuk pelaburan di Eropah, walaupun pengganda untuk EFSI sendiri adalah lebih rendah.

Untuk membaca artikel penuh, klik di sini.

Kongsi artikel ini:

Peralihan daripada rokok: bagaimana perjuangan untuk menjadi bebas rokok sedang dimenangi

Azerbaijan: Pemain Utama dalam Keselamatan Tenaga Eropah

Kazakhstan, China Bersedia Mengukuhkan Hubungan Bersekutu

Mitos tentang China dan pembekal teknologinya. Laporan EU yang patut anda baca.

Menteri Luar Bangladesh mengetuai sambutan Kemerdekaan dan Hari Kebangsaan di Brussels bersama warga Bangladesh dan rakan asing

Ulama Kazakh Membuka Kunci Arkib Eropah dan Vatican

Dari rumah anak yatim Ceausescu, ke pejabat awam – bekas anak yatim kini bercita-cita untuk menjadi datuk bandar komune di Romania Selatan.

Sukarelawan Menemui Petroglyph Zaman Gangsa di Kazakhstan Semasa Kempen Alam Sekitar

Mengembalikan khazanah negara Romania yang diperuntukkan oleh Rusia mengambil tempat di barisan hadapan dalam perbahasan EU

Kazakhstan melangkah masuk: Merapatkan jurang Armenia-Azerbaijan

Fiat 500 lwn Mini Cooper: Perbandingan Terperinci

Perlindungan Lanjutan Terhadap Ejen Biologi: Kejayaan Itali ARES BBM - Topeng Penghalang Bio

EU mengingati keyakinan 20 tahun lalu, apabila 10 negara menyertainya

Pengarang Kazakh Berusia 21 Tahun Membentangkan Buku Komik Mengenai Pengasas Kazakh Khanate

Suruhanjaya bertindak menentang Meta atas kemungkinan pelanggaran Akta Perkhidmatan Digital

Sukarelawan Menemui Petroglyph Zaman Gangsa di Kazakhstan Semasa Kempen Alam Sekitar

Dua sesi 2024 bermula: Inilah sebabnya ia penting

Perutusan Tahun Baru 2024 Presiden Xi Jinping

Lawatan inspirasi ke seluruh China

Sedekad BRI: Dari visi kepada realiti

"Sneaking Cults" - Tayangan dokumentari yang memenangi anugerah berjaya diadakan di Brussels

Agama dan Hak Kanak-kanak - Pendapat dari Brussels

Lebih 100 ahli Gereja dipukul dan ditangkap di Sempadan Turki

Memperdalam Kerjasama Tenaga dengan Azerbaijan - Rakan Kongsi Dipercayai Eropah untuk Keselamatan Tenaga.

-

Tembakauhari 3 lalu

Tembakauhari 3 laluPeralihan daripada rokok: bagaimana perjuangan untuk menjadi bebas rokok sedang dimenangi

-

Azerbaijanhari 4 lalu

Azerbaijanhari 4 laluAzerbaijan: Pemain Utama dalam Keselamatan Tenaga Eropah

-

Kazakhstanhari 4 lalu

Kazakhstanhari 4 laluKazakhstan, China Bersedia Mengukuhkan Hubungan Bersekutu

-

China-EUhari 4 lalu

China-EUhari 4 laluMitos tentang China dan pembekal teknologinya. Laporan EU yang patut anda baca.